(一)整理思路,编写模型

1、宽语言模型构建方法

库安算法交易软件使用宽语言编程,类C语言语法,支持各类复杂策略的开发,支持个性化的信号管理和精细化下单方案。公式属于编译型,编译后直接运行可执行文件,大大提高了公式的执行效率。

(1)基于K线数据的公式结构

“基于K线数据”类型,指根据K线图表数据构建趋势策略,写入算法交易接管信号对下单精细化管理的模型。

公式由定义数据区、定义环境设置、设置跨合约跨周期引用关键字、定义参数、定义变量和主程序构成,如下图所示。除主程序外,其余部分可针对具体思路缺省。

(2)独立算法交易模型的公式结构

“独立的算法交易模型”类型,指不调用K线图表数据,仅以盘口和账户数据构建的算法模型。

公式由调用数据区Data、定义变量Vars和主函数Begin—End三部分组成,如下图所示:

(3)编写公式:

如下图,点击软件右上方角菜单【量化】->【编写公式】进行编写。

(4)编写规则:

① 宽语言编程语法:http://www.wenhua.com.cn/guide/myQuant_zjyfhs2.htm

② 常见编写和机制说明:https://www.wenhua.com.cn/guide/myquant_zjyfhs6.htm

③ 账户函数取交易账户的数据,不需要在Data区定义;

④ 独立的算法交易模型不支持定义参数。

2、查找函数

(1)系统函数

Wh9支持丰富的WFC开源函数类库,提供近200个开源函数,共700余个系统函数,支持金融统计类函数、循环执行函数、基本面函数、头寸类函数、手动下单辅助函数、期权类函数等交易建模所需的各类函数,支持用户自由实现各类量化交易思路。

如下图所示,在量化菜单下点击【函数列表】,可查看函数的具体分类和使用说明。

编写时,在编写平台上双击蓝色的系统函数,单击鼠标右键【查找函数说明】可查看函数具体使用方法。

(2)自定义函数

如果要在模型中调用比较复杂的计算,而现有的函数又无法满足需要,则可以通过创建自定义函数来实现。熟练的使用自定义函数可以简化代码,减少出错的可能,提高编写效率。

①自定义函数的结构:

自定义函数由参数定义、变量定义、主程序三部分构成,如下图所示:

②编写自定义函数:

如下图所示,是如何编写用户自定义函数。

③ 编写规则:

·自定义函数语法介绍:https://www.wenhua.com.cn/guide/myQuant_zjyfhs2.htm

·自定义函数不能直接加载在图表上,只能在其他自定义函数或公式应用中调用;

·未经过编译保存的自定义函数不能在其他公式中被引用;

3、信号指令和下单委托函数

(1)六种信号指令:BK、SK、SP、BP、BPK、SPK

. 信号指令根据K线图表数据计算信号,可显示信号图标并对信号做历史回测,不支持下单委托;

. 可用于基于图表数据计算的K线图公式,不可用于独立的算法模型;

. 常见思路:通过函数获取信号的价位、距离、信号到目前的高低点等;

. 信号指令如下表,具体使用方法请在“公式编写平台”->【帮助】->“指令说明”中查看:

指令

指令图标

指令函数

建立多头持仓

BK(N,Price,IsCancel);

建立空头持仓

SK(N,Price,IsCancel);

平多头持仓

SP(N,Price,IsCancel);

平空头持仓

BP(N,Price,IsCancel);

买平后买开新仓

BPK(N,Price,IsCancel);

卖平后卖开新仓

SPK(N,Price,IsCancel);

(2)下单委托函数:A_SendOrder

. 不计算信号,根据条件直接发委托单,只能用于实时行情,不能历史回测;

. 可用于K线图公式/独立算法交易模型;

. 常见思路:获取账户信息、盘口高频数据等实现精细化下单;

. 函数用法如下,更多使用方法请在软件右上方菜单【量化】->“函数列表”中查看:

注:

1、两种指令可同时用于一个公式中,多用于量化策略结合算法交易实现精细化下单;

2、公式中只写信号指令不写下单函数A_SendOrder,只能在图表上显示信号标识,不能进行下单交易;

3、期权合约不支持查看回测报告,加载策略后只显示回测信号图标。

(二)运行模型自动交易

Wh9软件提供专业的期权策略运行平台,投资者可将期权定价策略、期权市场波动套利策略等复杂的期权交易思路用算法模型编写,转换成可自动抓取套利机会并执行下单的全自动交易系统。

1、期权运行池后台运行

基于期权K线数据构建的策略,可如下图所示,通过右键菜单【临时装入到运行池,后台运行】,将策略加载到期权运行池后台自动运行。

提供三种信号作用方式,供投资者灵活选择:

显示信号不下单:只显示信号标识,不执行信号指令,即使模型含有算法交易模型也不进行下单;

弹出下单提示:出信号时弹出手动下单提示框,可由投资者根据经验手动下单;

出信号算法交易接管下单:出信号时由算法交易模型接管信号并自动执行下单。

期权运行池的调出方法:

如下图,点击软件左侧导航条上的“期权池”TAB,即可调出期权运行池。

2、独立算法交易模型运行池

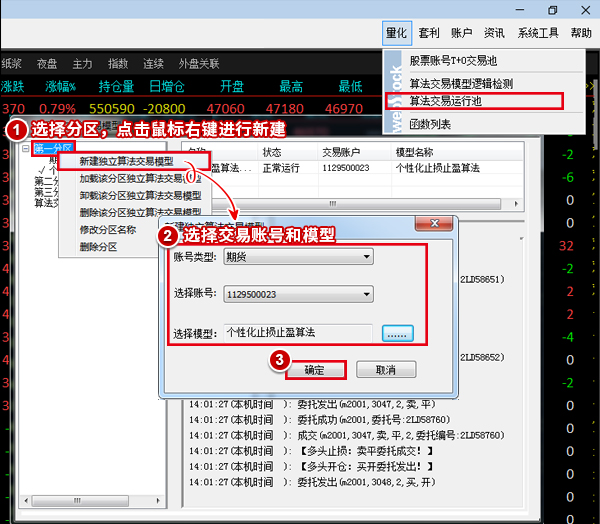

独立的算法交易策略需要在专门的算法交易模型运行池中后台运行。如下图,是如何建立算法交易运行池:

建立好算法交易模型运行池后,可按照下图所示方法打开运行界面查看。