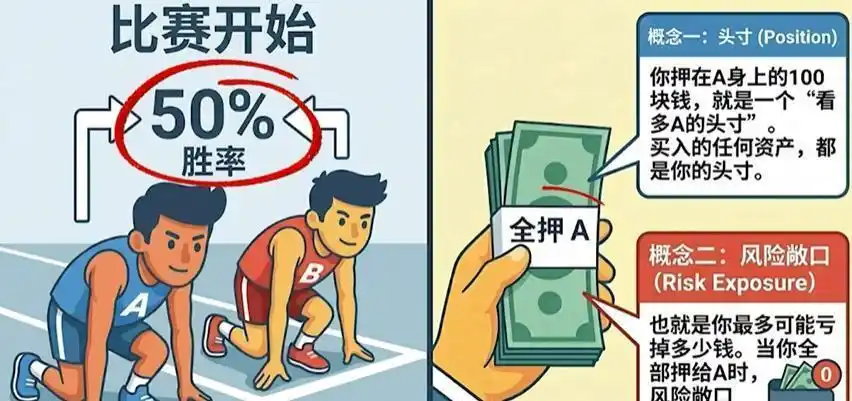

你被市场教育过吗?别急着点头。今天我们不聊那些让人头疼的K线和财报,就从一个最简单的“赛跑押注”游戏开始。假设A和B两个人赛跑,胜率各50%。你手里有100块,全押A,赢了翻倍,输了归零。这个操作,在金融上叫做建立了“看多A”的头寸,同时你的“风险敞口”是100块,玩的就是心跳,赌的就是运气。

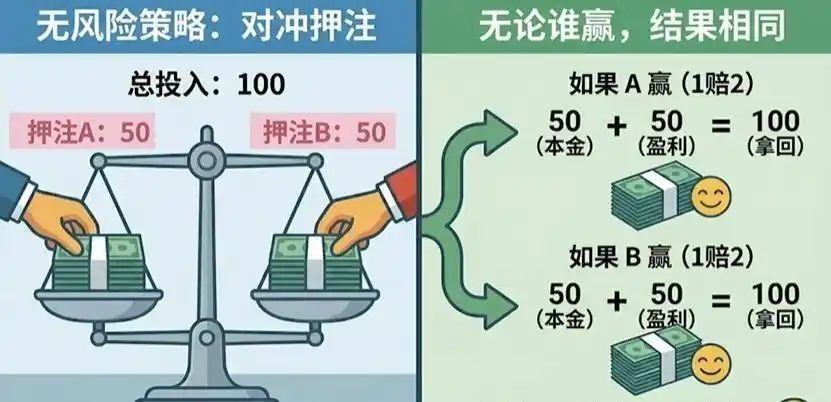

但如果你把100块平分,A和B各押50块呢?无论谁赢,你最后都能拿回100块本金。不亏,但也一分不赚。很多人看到这儿就笑了:这叫投资?这叫无效操作!这恰恰是对冲最原始的形态:用放弃所有潜在收益的代价,彻底规避了亏损的风险。这似乎很蠢,但它是所有高级玩法的基石。

真正的市场从来不是静态和理性的。突然,市场上75%的人都疯狂看好B,资金涌入导致B的赔率从1赔2被压到了1赔1.3。而被冷落的A,赔率则飙升到了1赔4。赔率,反映了市场的集体情绪,而非真实概率。这时,你的机会来了。

一个聪明的、但依然危险的操作是:你先在A身上押50块(赔率1:4)。等市场风向稍变,A赔率降到1:3,B升到1:1.5时,你再在B身上押50块。结局一:A赢,你从A身上拿回200块,B的50块亏掉,净赚100块,收益率100%。结局二:B赢,你从B身上拿回75块,A的50块亏掉,净亏25块,亏损率-25%。这看起来太诱人了:赢就赚一倍,输只亏四分之一。很多投资者就是看到这种不对称机会,兴奋地冲了进去。

但这里埋着一个致命的心理陷阱:你看到了100%收益的诱惑,却低估了连续亏损的杀伤力。假如你运气不好,连续碰上四次B赢的情况,你的本金就会从100块,变成75块,再变成56块,接着是42块,最后是31块。你的本金在不知不觉间被腰斩再腰斩。这完全违背了投资的第一铁律:不要亏钱。

那么,有没有一种方法,能在这种不公平的赔率下,真正实现“无论如何都不亏”呢?巴菲特的答案藏在精密的计算里,而不是感觉里。我们重新设定游戏:总本金100块,设押在A身上的钱为X元,那么押在B身上的就是(100-X)元。我们要解一道数学题:让两种结局下,我们都至少拿回本金。

条件一:A赢时,回报4X > 100,得出X > 25。

条件二:B赢时,回报1.5(100-X) > 100,得出X \u003C 33.33。

于是,我们得到了一个神奇的“稳赢区间”:25 \u003C X \u003C 33.33。你在这个区间里任意下注,都能保本甚至盈利。比如,取整数X=30。押A 30元,押B 70元。结局一:A赢,拿回120元,赚20元。结局二:B赢,拿回105元,赚5元。亏损的可能性,从数学上被删除了。这就是对冲核心的“作弊码”:在市场给出错误定价(赔率)时,通过不对称的资金配置,锁定一个无亏损的结局。

当然,现实中这种完美的、静态的套利机会几乎不存在,它早已被机构的高速计算机在毫秒间抹平。但对于巴菲特这样的巨鳄而言,对冲的思维模式,远比捕捉一次套利重要。他的玩法,是战略性的、蛙跳式的。

1999年,互联网泡沫达到顶峰,纳斯达克指数疯狂上涨。彼时的巴菲特,因为坚持不碰看不懂的科技股,业绩大幅跑输市场。他管理的伯克希尔·哈撒韦股价当年下跌了19.9%,而同期标普500指数上涨了21%。市场都在嘲笑他“老了”、“过时了”。他顶住了巨大的压力,不仅没追高,反而将股票仓位从1997年底的76%降到了1999年底的37%。他囤积了大量现金,等待那个“跨栏”的时刻。这就是他“蛙跳战术”的典型体现:大部分时间静静观察,等待市场出现极端低估的黄金坑。

2000年,互联网泡沫轰然破裂,纳斯达克指数暴跌。手握重金的巴菲特开始了他的“蛙跳”。他在2002年至2003年间,大幅买入中石油港股,并在2007年泡沫阶段清仓,获利约35亿美元。2008年金融危机前夕,他再次提前囤积了超过400亿美元的现金弹药。当雷曼兄弟倒闭,全球市场陷入恐慌时,他果断出手,先后与高盛、通用电气达成交易,购入总计80亿美元的可转换优先股,每年享受10%的固定股息。仅高盛一笔投资,在两年后结算时,就为他带来了74%的丰厚回报。

他从不追求买在最低点,而是追求“用4毛钱买价值1块钱的东西”这种确定性的安全边际。他看似“迟钝”的等待,实际上是对宏观风险最彻底的对冲。他通过持有大量现金或类现金资产,来对冲整个市场系统性下跌的风险。当风险释放时,现金就成了最具杀伤力的武器。

现在,这一幕似乎又在重演。截至2023年底,伯克希尔的现金储备已经达到了创纪录的3250亿美元,而其股票持仓市值约为2660亿美元。这意味着,他的股票仓位已经降到了45%左右。在美股屡创新高的背景下,他再次选择了谨慎和等待。他在等待什么?没人能确切知道。但这套“现金对冲,危机蛙跳”的打法,已经贯穿了他半个多世纪的投资生涯。

对于普通人来说,我们无法拥有巴菲特的资金量和信息网,但可以学习这种风险优先的思维。你不是在寻找一个必胜的代码,而是在构建一个“不会输”的体系。这意味着,你的首要投资目标,应该从“如何赚更多”转变为“如何先不亏”。这需要极大的耐心,去等待那些真正属于你能力圈的机会,并且敢于在市场狂热时持有让人嘲笑的大量现金。真正的对冲,不是某个金融工具,而是一种贯穿始终的防御性本能。