4.2 成本理论4.2.1 成本的含义和分类

1. 成本的含义

成本(Cost)是经济学中一个非常重要的概念,它通常是指在一定时期内,厂商为生产一定数量的产品而购买的生产要素的总费用,是以货币支出来衡量的厂商所付出的代价。西方经济学认为,劳动、土地、资本和企业家才能是厂商进行生产的要素,会为生产作出「贡献」,因此这些生产要素不仅要得到补偿,还应该获得相应的报酬。所以,生产成本包括通常所说的工资、材料费等,还包括利息和地租,是一个广义的成本概念。

2. 成本的分类

1)显性成本和隐性成本

显性成本是指厂商在生产要素市场上购买或租用他人所拥有的生产要素的实际支出。例如,厂商向工人支付的工资,向银行支付的利息,向土地出租者支付的地租等。

隐性成本是指厂商为使用自己所提供的生产要素而支付的费用。例如,为了进行生产,厂商除了雇用工人、从银行取得贷款和租用土地之外,还动用了自己的资金和土地,并亲自管理企业。当厂商使用了自有生产要素时,也应该得到报酬,这笔价值也应该计入成本之中。但是这笔成本支出不如显性成本那么明显,故被称为隐性成本。一般来说,隐性成本不能直接从账面上反映出来,因而难以精确计量。

2)机会成本和会计成本

西方经济学是从资源的稀缺性这一前提出发,研究一个经济社会如何对经济资源进行合理配置的问题。当一定的经济资源被用于一种用途时,就失去了用于其他用途的机会。由此,便产生了机会成本的概念。例如,房地产商可以将一块土地出租、修建农贸市场或者盖写字楼,如果房地产商选择在这块土地上建造写字楼,这块土地就不能用来出租或者修建农贸市场,这个房地产商就失去了利用这块土地出租或修建农贸市场所获得的收益。房地产商的机会成本就是他放弃的利用这块土地作为其他用途的最高收益。假如房地产商修建农贸市场的收益是每年 10 万元,出租的年租金是 15 万元,那么房地产商这块土地的机会成本就是 15 万元。一般地,生产一单位的某种商品的机会成本是指生产者所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入。机会成本通常不显示在账面上,但却是管理人员在进行管理决策时必须要考虑的。

会计成本是在财务分析中使用的一种成本概念,会计成本是显性成本,它可以用货币计量,可以在会计的账目上反映出来。会计人员在进行核算时,会从收入中减去账面上反映出来的成本而不考虑机会成本。

3)固定成本和变动成本

固定成本是指不随产量的变动而变动的成本,是厂商在短期内不能随意调整的固定生产要素的费用,即使产量为零,这部分成本也保持不变。例如机器和设备的租金、长期工作人员的工资等。

变动成本是指随产量的变动而变动的成本,是厂商在短期内可以随意调整的可变生产要素的费用。例如,原材料、燃料、销售佣金等。

需要说明的是,在短期内,厂商的某些生产要素是固定的,而另一些生产要素是变动的,因此有固定成本和变动成本的区分;而在长期内,所有的生产要素都是可变的,厂商的全部成本都是变动成本,不存在固定成本和变动成本的区别。

4.2.2 短期成本分析

1. 短期成本的分类

1)总成本

在短期,厂商的总成本包括总固定成本和总变动成本,总成本、总固定成本和总变动成本分别用 STC、TFC 和 TVC 表示。

在短期内,总成本用公式可以表示为

加载中...

总固定成本 TFC 是厂商在短期内为生产一定数量的产品对不变生产要素所支付的总成本,它是一个常数,不随产量的变化而变化。即使产量为零,总固定成本也仍然存在。

总变动成本 TVC 是厂商在短期内生产一定数量的产品对可变生产要素支付的总成本,产量为 0 时,总变动成本 TVC 也为 0,随着产量的增加而增加。

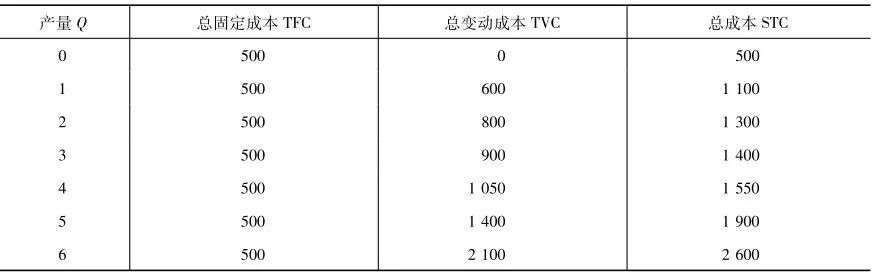

表 4-2 是某厂商的总成本情况。其中总固定成本为 500 单位,是不随产量的变化而变化的;总变动成本随着产量的增加而不同程度地增加,总成本表现为总固定成本和总变动成本的加总,也随着产量的上升而上升。这一点是可以理解的,因为厂商不会不花一分钱就能生产出产品,为了生产更多的产品,厂商一定会增加投入,而增加投入则会花费更多的成本。

表 4-2 某厂商总成本