2026年,多国扩张财政背景下,爆发全球性债务危机的概率较低,但债务风险正以更隐蔽的方式急剧累积。这并非一场即将引爆的“炸弹”,而是一场逐渐侵蚀经济根基的“慢性病”。

全球财政扩张的共识

2026年,主要经济体不约而同地转向扩张性财政政策,试图用政府支出来刺激经济增长。这形成了一种全球性的“财政同向发力”局面。

这种集体行动短期内能托底经济,但代价是债务水平不断攀升。

债务风险的新形态

传统的债务违约危机——所谓的“明斯基时刻”——在2026年爆发的可能性不大。但风险并没有消失,而是转变了形态:从“违约危机”转向**“流动性冲击”和信用侵蚀**。

更关键的是,偿债压力本身成了各国财政的“生命维持系统”。以美国为例,2026年将有大量国债到期,需要以当前较高的利率重新发行。

降利率不是美联储的“政策选项”,是美国财政的“生命维持系统”。10年期美债收益率必须压至4%以下,否则滚续成本将触发债务螺旋。

这意味着,美联储的货币政策在很大程度上被财政需求所绑架。政治压力也在增加,例如特朗普政府多次施压美联储降息,以降低融资成本并缓解偿债压力。这种干预可能扰动通胀预期,对中长期价格稳定构成风险。

风险的新特征还包括:

2026年:慢性风险积累

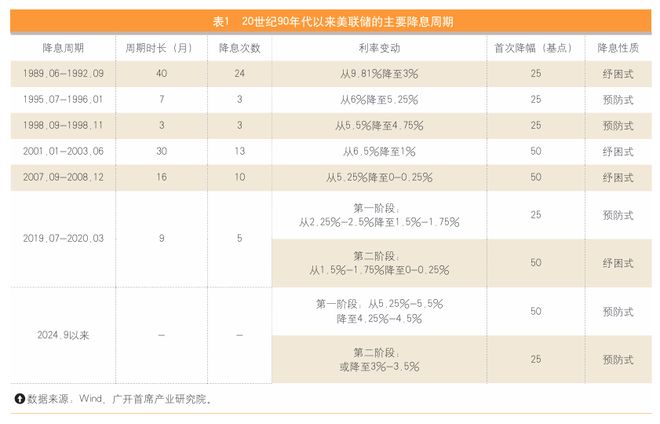

为什么说系统性危机概率低?因为政策托底能力仍在。全球货币政策环境偏向宽松,美联储预计在2026年降息,这可能将联邦基金利率降至3%下方。这种流动性支持为债务滚续提供了缓冲。

但隐性风险已不容忽视:

2026年更像是风险的“酝酿期”。债务问题不会突然爆发,但会像慢性病一样,逐步显现为增长乏力、信用贬值和市场波动加剧。对于普通投资者而言,这意味着需要更加关注资产的防御性和长期可持续性,而非追逐短期的财政刺激幻觉。

免责声明:由于无法甄别是否为投稿用户创作以及文章的准确性,本站尊重并保护知识产权,根据《信息网络传播权保护条例》,如我们转载的作品侵犯了您的权利,请您通知我们,请将本侵权页面网址发送邮件到qingge@88.com,深感抱歉,我们会做删除处理。